2025年以来开云官方,具身智能赛说念在行家范围内掀翻了一轮滂沱的IPO波浪,成本商场对这一交融了东说念主工智能与实体交互的下一代期间标的展现出前所未有的包涵。在国内商场,先驱如极智嘉与云迹科技已到手登陆港股,凭借在物流、货仓等尺度化场景中考证的生意花样与褂讪营收,奠定了其商场面位。

1月19日,又一家颇具代表性的玩家认真加入这场成本竞逐。苏州玖物智能科技股份有限公司(以下简称:玖物智能)认真向港交所递交上市央求,由中金公司与花旗集团担任联席保荐东说念主。联系词,在行业全体红利与日趋尖锐化的竞争压力交汇之下,玖物智能的冲刺之路亦非坦途,其招股书背后所揭示的业务结构、盈利旅途与商场挑战,正恭候成本商场更为审慎的检视。

能得益,但规划现款流承压

证据智通财经APP不雅察,玖物智能切入的是机器东说念主行业和清洁动力的交叉地带。两个行业需求的同步放大,让它在诠释期内完毕了营收领域的快速增长。

招股书自满,往日五年,中国具身AI机器东说念主是行家商场的中枢增长引擎,商场领域从2020年的125亿元增长至2024年的287亿元,复合年增长率达到23.1%。瞻望到2029年,具身AI机器东说念主的商场领域将达到1101亿元,2024年至2029年的复合年增长率将进一步升迁至30.9%。

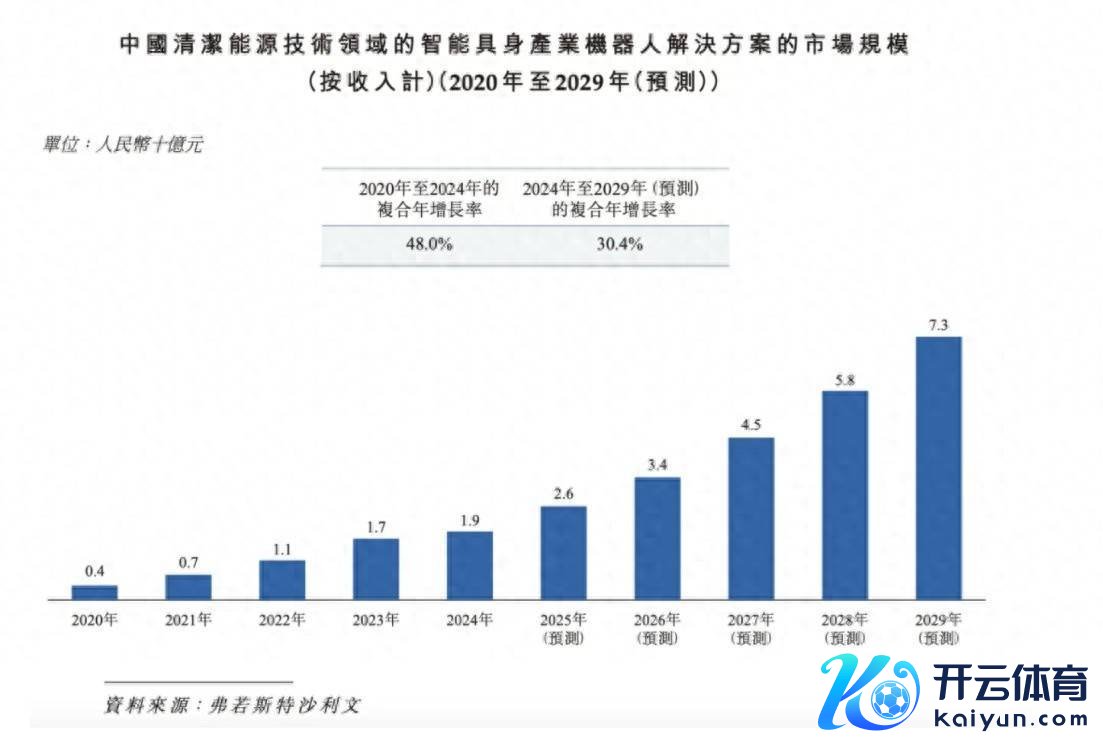

清洁动力期间领域在连年来关于智能化的需求也大幅增长,行业领域从2020年的4亿元增长到2024年的19亿元。

这么的行业布景,也拉动着玖物智能的出货量升迁。2023年、2024年、2025年前三季度,其机器东说念主销量诀别为2267台、4178台、4704台,诠释期内累计售出机器东说念主11152台。

玖物智能在具身智能行业风口下完毕了营收领域的跳跃式增长,毛利率抓续优化考证其业务基本面。联系词,2025年财报中蓦的放大的财富减值失掉,自满了其高速推广背后的财富质料与客户信用风险,导致盈利褂讪性承压,为其IPO估值叙事带来关节变数。

公司营收从2023年度2.07亿元快速攀升至2024年度3.66亿元,同比增幅达76.9%。2025年前三季度营收已达4.10亿元,超越2024年全年总数,自满其商场浸透与生意化落地处于加快通说念。

同期,毛利率从2023年的22.5%稳步升迁至2025年前三季度的32.1%,标明产物订价才气增强或供应链成本欺压奏效,中枢业务的盈利空间抓续拓宽。跟着收入领域扩大,销售及分销用度率、行政用度率呈下落趋势,反应运营杠杆运转阐扬作用,惩办成果随领域升迁而优化。

2025年前三季度,公司计提金融及合约财富减值失掉高达4.99亿元,占当期收入12.2%,较历史水平(约2.5%-2.7%)剧烈攀升。该项非现款支拨平直团结近2亿元毛利,导致净利润率从2024年度的8.9%回落至6.2%,显贵对消了毛利升迁带来的正面效应。

2025年前三季度,玖物智能规划现款流净额-315.1万元、投资现款流净额-669.0万元、融资现款流净额2029.1万元,期末现款及现款等价物6849.1万元。天然还在盈利,但现款流推崇并不算优秀,且严重依赖融资。

规章2025年9月30日,公司流动欠债高达8.90亿元,其中合约欠债占5.02亿元,而流动财富净额仅为1.87亿元。这种“高欠债、低净额”的结构依赖预收账款支抓运营,隐含了托付践约与客户关系褂讪的双重压力。

在此布景下,登陆港交所融资成为玖物智能缓解资金压力、支抓抓续发展的蹙迫聘用。

高度聚会的生意花样:双重脆弱性下的系统性风险仍存

玖物智能的业务架构呈现出显贵的“双重聚会”特征,其客户与供应链结构的高度聚焦在放大短期运营成果的同期,也埋下了系统性风险的隐患。这一花样在企业发展初期有助于完毕资源聚焦与快速冲突,但在领域化与成本化阶段,其结构性颓势正成为制约公司肃肃增长与抗风险才气的关节瓶颈。

从财务数据看,公司客户聚会度虽有改善但仍处于危境区间。前五大客户收入占比从2023年的78.8%降至2025年前三季度的63.2%,自满公司在客户多元化方面获取一定进展。联系词,最大单一客户收入占比在2024年下落至14.2%后,于2025年前三季度反弹至21.9%,这一反复揭示了一个严峻执行:公司的业务增长仍高度依赖少数中枢客户的订单波动。

这种依赖性酿成了三个层面的结构性风险:其一事迹波动放大器效应。在清洁动力期间领域收入占比越过95%的布景下,公司的规划事迹本色上已成为卑劣新动力企业成本开支的养殖看法。当行业靠近策略调遣、期间道路变更或融资环境收紧时,主要客户的产能推广规划可能蔓延或取消,这将平直传导至公司的订单量与收入说明。其二,议价才气受限的隐酿成本。高度聚会的客户结构镌汰了公司在商务接头中的谈话权。这不仅体面前价钱弹性受限,更反应在付款周期、验收尺度及期间行状要求等条目上。合约欠债高达5.02亿元(占流动欠债56.4%)的财务结构标明,公司需要大齐垫资坐蓐以维系客户关系,这种“以资金换订单”的花样严重制约了现款流的自主性。其三,转型立异的旅途依赖逆境。当公司资源永恒行状于少数大客户的定制化需求时,其研发标的与产物迭代容易堕入客户导向的局限,难以训导面向更远大商场的尺度化产物体系。

在供应链层面,公司上前五大供应商采购占比保管在32.9%-40.9%的区间,这种聚会采购花样在保险成本上风与供应成果的同期,也构建了新的风险传导链条:在具身机器东说念主产业链中,高性能伺服电机、精密减慢器、专用芯片等中枢部件具有较高的期间壁垒。若某类关节组件过度依赖单一供应商(最大供应商占比达14.5%),一朝该供应商因产能不及、期间迭代或贸易看管等原因中断供应,短期内将平直导致坐蓐停滞。在刻下行家供应链区域化重构的布景下,这种风险正在从概率事件摇荡为系统性恫吓。

供应链聚会度高的另一面是议价权的让渡。当原材料价钱波动或供应商进行期间升级时,公司靠近两难聘用:要么秉承成本飞腾挤压本已脆弱的毛利率(刻下约32%),要么承担更换供应商带来的认证周期与质料风险。在2023-2025年销售成本占收入67.9%-77.5%的布景下,这种挤压效应将被显贵放大。

更深层的风险在于,供应链聚会可能导致公司的期间道路与供应商的产物演进深度绑定。举例,若机器东说念主操作系统(JOS)的算法优化过度适配某品牌传感器或扩充器,将导致期间搬动成本腾贵,在行业期间快速迭代的周期中可能错失更优的期间决策。

总而言之,在行业竞争日益强烈、期间迭代不断加快的布景下开云官方,玖物智能能否在成本商场的注目下有用均衡增长与风险、冲突业务聚会渡过高的瓶颈,将决定其永恒价值的完毕旅途。